부동산 시장을 볼 때 한국 부동산 시장만을 봐서는 절대 안 된다. 왜냐하면 전 세계 부동산 시장은 서로 직/간접적으로 연결되어 있기 때문.

※때문에 미국의 부동산은 항상 예의주시해야 한다. 지난 4년간 미국 부동산의 수호자였던 트럼프 성님!

출처 : 연합뉴스 황철환 기자님 기사 사진 발췌

따라서, 한국 부동산의 수요/공급뿐 아니라, 전 세계 부동산의 현주소를 파악하고 한국의 부동산은 어느 정도 위치에 서있는지를 확인해봐야 한다.

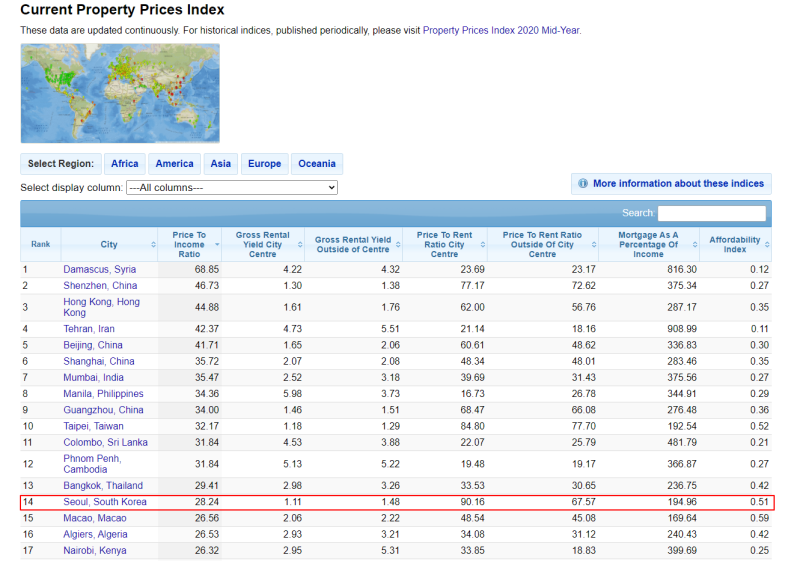

소득 대비 부동산 가격으로 전 세계 주요 도시 중 14위를 차지하고 있는 한국.

전 세계 부동산 관련 DB를 보유한 NUMBIO

위 지표들을 확인할 수 있는 전 세계 최대 규모의 주거 비용 관련 부동산 DB 보관 사이트 NUMBEO.

NUMBEO 홈페이지 바탕화면

단순한 가격뿐 아니라, 삶의 질 관련 척도인 범죄율, 헬스케어 등 복지 관련 통계자료들 또한 제공한다.

디테일은 떨어질 수 있겠지만, 전반적인 가격 수준의 비교, 삶의 질의 수준 비교는 가능할 것으로 보인다.

비교를 통해 현재 우리나라 부동산은 어느 정도 수준인지도 같이 볼 수 있다.

부동산 지표의 이해

소득 대비 부동산 가격 지표, 그리고 임대료 대비 부동산 가격 비율 등 부동산 거품 수준을 간접적으로 확인할 수 있는 지표들이 있다.

월급 대비 집값 ; PIR(Price to Income Ratio)

가구당 연간 소득 대비 주택 가격이 차지하는 비율

계산 공식 = 주택 가격 / 가구당 연간 소득

월세 대비 집값 ; PRR(Price to Rent Ratio)

가구당 연간 임대료 대비 주택 가격이 차지하는 비율

PRR이 높아지면 임대수익률은 당연히 낮아지게 된다.

PIR이 높을수록 소득 대비 부동산 가격이 비싸다는 것을 의미 → 부동산 고평가(버블)

PRR이 높을수록 임대료 대비 부동산 가격이 비싸다는 것을 의미 → 부동산 고평가(버블)

1. 서울 vs 뉴욕 부동산

핫플 뉴욕과 서울 부동산 비교하기

버블 수준은 서울이 뉴욕을 가볍게 이기고 있다.

PIR은 뉴욕의 2.8배 수준, 소득 대비 대출 또한 뉴욕 74%에 비해 서울은 195%이다.

※ 이는 뉴욕 사람들의 높은 소득이 한몫했을 것

PRR 지표에서도 서울은 최고 수준의 숫자를 나타낸다. 뉴욕의 4.5배 수준.

임대 수익률은 반대로 최저치이지 않을까 싶다. 뉴욕 아파트는 임대수익률이 4.85%는 나오네.

절대적인 집값만 싸다면 뉴욕 부동산을 사서 매년 5% 수준의 임대 수익을 올리고 싶네..ㅎㅎ

반면 서울은 임대수익률이 1.1%. 자산 가격 상승을 기대하지 않는다면, 이제는 사실상 예금 수준의 이자율 밖에 보장해 주지 못하고 있다. 새마을금고에 돈 박아두면 그래도 세후 1.4% 정도는 받을 수 있는데... 쩝..

뉴욕 시민의 소득이 서울 시민 소득보다 2배가 넘어간다. 그럼에도 불구, 아파트의 평당 가격은 뉴욕이 서울보다 20% 저렴한 수준. 그러니 PIR 지표가 저렇게 나올 수밖에...

뉴욕의 임대료 높은 것은 모기지 이자율이 서울보다 높은 것도 한 원인은 될 것이다. 서울의 전세 제도 또한 또 다른 이유.

2. 서울 vs 홍콩 부동산

세계 최대 부동산 버블이라고 평가받는(?) 홍콩과 서울의 부동산 가격 비교

NUMBEO 가격 비교

홍콩의 쓰리룸 아파트 가격(시내 및 시외)이 시외는 조금 고평가, 시내는 저평가된 것처럼 보이긴 하지만...

오래된 아파트들과 신식 아파트들이 버무려져 있어서 저런 숫자가 나왔으리라 판단.

대세에는 지장 없는 수치.

홍콩 부동산이 서서히 조정을 받는다고 하지만, 여전히 세계 최고 수준의 버블 지위는 보유 중이다.

그래도 우리가 홍콩보다 나은 것(?)은 바로 모기지 이자!!!!(슬프다...)

사실 모기지 이자가 높으면 그만큼 임대수익률을 뽑아야 하는 건데, 그것도 아니다.

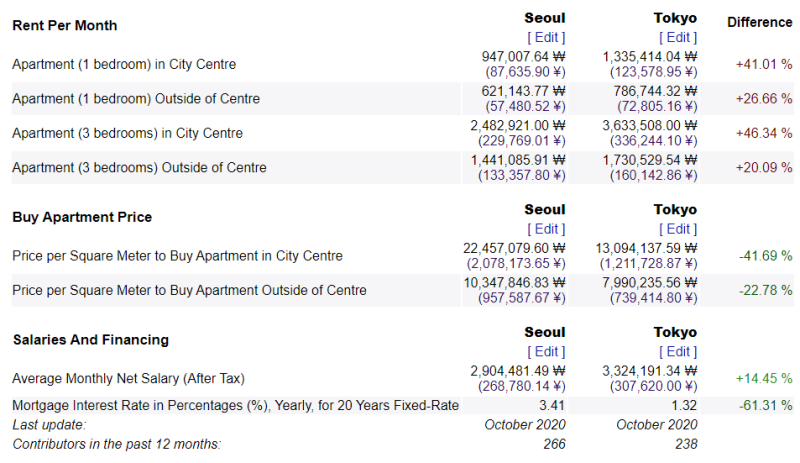

3. 서울 vs 도쿄 부동산

비교를 하는데 일본을 빠뜨릴 수 없지..

버블 수준은 우리가 일본에 지지 않는다. 서울이 도교보다 강하다!!

PIR 지표에서 보면 도쿄 대비 약 2배 수준. 소득 대비 부채 수준 또한 거의 2배 가까이 차이가 난다.

PRR 지표에서도 도쿄 대비 3배 수준. 렌트 이자율 또한 서울은 1.1% 수준임에 불구, 도쿄는 그래도 2.7%는 나온다.

한국이 일본보다 나은 부분? 렌트 수익은 열세. 다만, 아파트 가격은 더 비싸게 유지하고 있다.

소득은 역시나 도쿄 시민들보다 소폭 작은 수준.

저금리의 일본은 모기지 이자율이 1.32% 밖에 안 나온다... 뭐 이건 일본의 특수성도 한몫하겠지.

4. 서울 vs 베이징 부동산

끝으로, 우리의 큰 형님. 중국의 수도 베이징과 서울을 비교해보자.

역시 우리 큰 형님들은 우리를 실망시키지 않는다.

홍콩보다는 약간 미흡하시지만, 서울 같은 지방 이민족의 나라 수도는 가볍게 눌러주시는 모습.

소득 대비 모기지 또한 200%로는 아직 멀었다는 모습을 보여주신다.

※ 중국의 낮은 인건비가 가장 큰 몫(상업도시 상해는 월 소득이 180~190만 원 수준이니 뭐..)

다만, 한국보다 PIR이 높은 베이징 역시 홍콩처럼 서울보다는 PRR이 낮다. 그러다 보니 서울보다 임대수익률은 더 잘 나오는 그림.

심지어 중국은 작년 말까지 기준금리를 열심히 내렸었는데..... 도 불구 대출 금리조차 한국에 아직 멀었다는 모습을 보여주신다.

중국이 앞서 언급한 지표들의 숫자가 잘 나오는 이유는 소득이 한국의 50% 수준밖에 되지 않기 때문.

※ 역시 중국의 임금 수준....

그러다 보니 아파트 가격이 한국보다 저렴한데 불구하고, PIR 지표가 한국보다 높게 나오는 듯하다. 뭐 어쨌든 구매력이 떨어지는데 부동산 가격이 저리 높다는 것은 결국 무리한 대출을 야기할 수밖에 없고, 가처분소득 또한 위태위태할 수밖에 없는 것이겠지...

정리하면서..

생각1. 각 국가별 가격 상승 추이 및 위치 파악하기

우리나라 부동산 가격이 다른 나라들에 비해 매우 비싼 것을 확인할 수 있었다.

그러나 우리가 생각해봐야 하는 것은 각 국가별로의 전반적인 가격의 움직임 추이, 그리고 각 국가의 특수성이다.

※사실 오늘 정리한 내용은 10월 기준 가격이기 때문에, 시계열을 넓혀서 같이 봐야 더 정확할 것. 2010년 데이터를 1.0으로 놓고 비교하는 식으로.

가령, 일본 같은 경우는 자산 가격이 쉬이 오르지 않는 분위기(물론 도쿄는 예외지만...) 것들이 있을 수 있다.

홍콩은 중국 부자들의 필수 투자 입문 코스였던 만큼, 돈이 그동안 엄청나게 몰렸었지만, 홍콩 시위와 국가보안법 이후 자본들의 유출이 있었던 점도 감안해야 하는 듯 말이다.

우리나라는 수요와 공급 밸런스 붕괴, 그리고 임대주택 위주 정책 지속 등으로 부동산 가격이 큰 폭 올랐다. 다만, 이런 상승이 타국가 대비해서 지나친 면은 있을지언정, 남들이 뒷걸음질 치는데 혼자 상승해 올라간 것은 아니라고 생각한다. 때문에, '미친 부동산 가격 상승과 망할 양극화! 세상아 망해라!!' 한다고 지금 당장 절반 가격으로 뚝 떨어지고 거품이 붕괴될 것은 아니라고 본다.

뿌리부터 흔들리지 않으면, 잘 버틸 것이다.

우리나라 부동산은 버블이 되고 심화가 되어 터지려면 결국 외부의 충격이 있어야 한다고 생각한다. 그러나, 아직까지는 전 세계 주요 국가의 도시들의 부동산에서는 아직 잡음은 없는 듯 보인다.

※ 홍콩은 요즘 좀 빠지는 듯 보이고, 중국은 잘 모르겠다만..

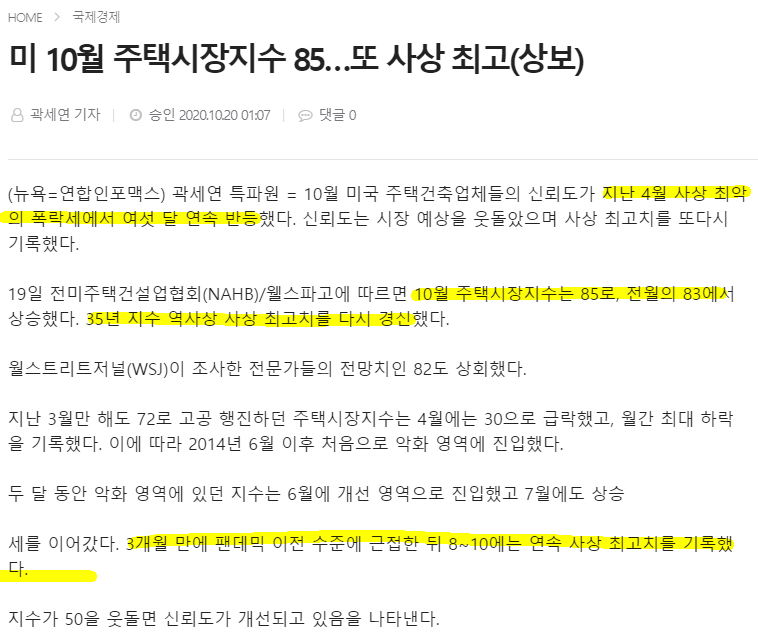

그래도 역시 미국이 가장 중요. 그렇기 때문에 만약 미국 쪽에서 안 좋은 시그널이 나온다면....? 그때는 이야기가 달라질 수 있을 것.

연합인포맥스 관세연 특파원의 10월 20일 자 기사 발췌

다만, 아직은 아닌 것 같다.

생각2. 인과관계를 다시 한번 점검하기

부동산 가격이 올랐으니 거품이고 거품은 결국 붕괴한다...라고 막연히 주장하기보다는 부동산 가격이 왜 여기까지 올랐는지를 봐야 할 것 같다.

혹자는 부동산 자전거래, 또는 투기꾼들의 투기수요라고 한다. 틀린 말은 아니다. 2018~2019년 사이에 1주택자들의 임대 사업자 등록으로 주택 거래가 폭증하면서 아파트 가격을 단숨에 올려버린 적은 있다. 이것은 세제 혜택이든 자산 가격 상승을 기대했든, 어쨌든 실수요는 아니었으니깐. 이때 이후로 공급 가용 물량 자체가 대폭 줄어들면서 수요공급 밸런스가 급격하게 무너졌다. 여기에 임대주택 위주 정책은 덤.

따라서 지금은 부르는 게 값이 돼버린 시장에서 실수요자들의 울며 겨자 먹기 식 고가 매수로 부동산 가격 상승이 견인되고 있다.

공급이 제한되기 때문에, 결국 당분간은 계단식 상승이 지속될 것으로 생각한다.

다만, 매수량을 동반한 상승세는 아니기 때문에 현 상승세가 엄청 견조 하지는 않을 것. 소득 대비 대출 비율이 높은 만큼, 소득이 휘청거릴 상황들이 생긴다면, 그때부터는 줄줄이 도미노가 펼쳐질 수도 있겠지.

다만, 아직은 그런 상황은 아닌 듯하니 조금 더 지켜봐도 되지 않을까 싶다는 생각... 심지어 외부 시장까지 안정적이라고 하면? 2030들에게는 어찌 보면 인고의 시간이 더 길어질 것이다.

'부동산뉴스' 카테고리의 다른 글

| 부동산뉴스 2021.03.25 (0) | 2021.03.25 |

|---|---|

| 부동산뉴스 2021.03.19 (0) | 2021.03.19 |

| 부동산뉴스 2021.03.18 (0) | 2021.03.18 |

| 부동산뉴스 2021.03.17 (0) | 2021.03.17 |

| 부동산뉴스 2021.03.16 (0) | 2021.03.16 |